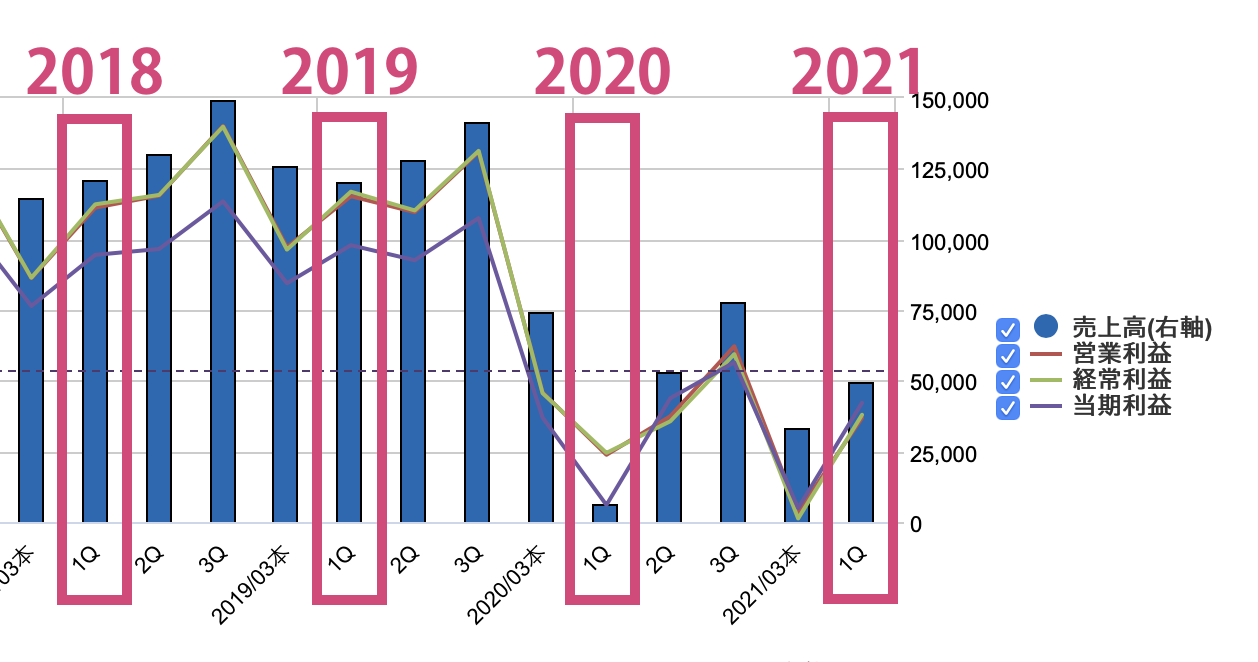

売上高「708.3%」!!!

そりゃそうです。昨年同時期は全面休園でしたので^^;

さて、先ほど1Q決算が出ました。特にびっくりすることは何もなく、むしろ入園者数と時間制限を加味すれば、売上高は上出来(?)だったかもしれません。

売上高は、去年と比較してもわかりませんので、35周年の2018年比ですと「-60%」。

2018年の上半期入園者数(4〜9月)は約1,560万人だったので、4〜6月は単純に2で割ると780万人。夏休みを考えると、4〜6月はもう少し少ないか。

今回の入園者数は、上の資料を見れば(この通りであれば)4〜6月はざっくり150万人と試算でき、入園者数だけを比べると「-80%」のはず。人件費等のコストを本稼働期の65%程度におさえているのが効いてますかね。

しかし今年は年間パスポートの発売はなかったはず(結局オフィシャルでも触れず仕舞いでした)。この売上がどこに計上されているのか不明ですが、毎年20万人前後が購入しているであろうというこのパスポート、値段は様々なので平均7万円とすると140億円。このまとまった売上を客単価アップでどこまで補填できるか。

前回の決算で、客単価は概ね1000円前後のアップとのことでした。ということは、この140億円を埋めるには1400万人分。今は厳しいですが、楽にクリアできそうな数字でもありますね。

いやそれよりも、「年パス=コアなファン」が廃止により冷めてしまわないか、のほうが目先の売上よりよっぽど大事だったりもしましょうか。

何事も、コアなファンが離れたコンテンツは衰退に向かう。

これは鉄則です。なぜなら、売上の8割は2割のコアなファンから上がるものだからです。

ドクターペッパーがなぜ今も売られているのか。それは私のような超絶ファンが一定数いるからです(笑)。

これがディズニーに当てはまるかどうか。さすがに当てはまらないとは思いますけども。

今後の見通しとしては、「政府や自治体からの要請を踏まえて運営」というような表現が至るところで見て取れ、今回も緊急事態宣言次第となりそうですが、昨年の9月は段階的に入園者数を緩和して、両パークで1日3万~4万人程度までは上がりました(開園時間も9〜21時に拡大)。

今年は現状(1日5000人)で昨年(1日1万人)の半分であることもあり、2Qの売上高は昨年に届かないことも大いに予想できますね。

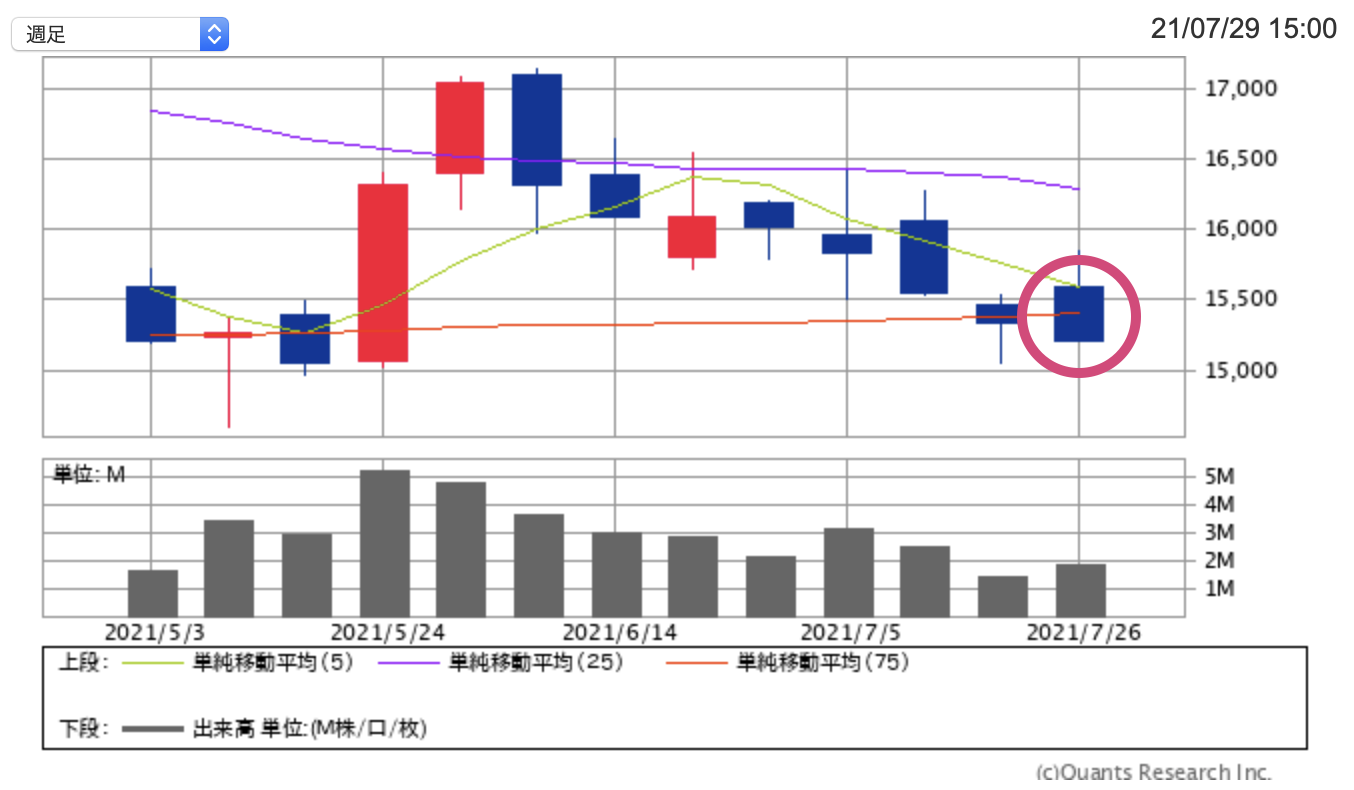

現在、再び週足長期線(赤色)の最終ラインを推移。あくまでも「ここ数年での結果論」だけで判断すれば、買い場です。でもやはり今上に伸びていくにはかなり苦しいのではと思います。

足元で上がる要素は今のところ見つかりませんし、レーティング発表が随分ないことからも、今はやり玉に挙がる銘柄ではないかもしれません。でもこの最も苦しい時期、それはそれで毎日事故なく消化できるという意味では良いのですけれども。

本日の日経平均は反発。東証一部の値上がり銘柄数は1287(58.7%)、値下がりは821、変わらずは82銘柄でした。

前日に米株式市場でハイテク株が上昇したのも支えとなったほか、午後は香港株の上昇も投資家心理を上向かせた。

■日経平均:27,782/42円(+200.76円 / +0.73%)

本日の終値|オリエンタルランド(4661)

【15,205円】(-195円 / -1.27%)

■最高値:15,530円(09:02)

■最安値:15,205円(15:00)

■値幅:325円

■出来高:512,100

昨年の1Q直前日と比べると、出来高は3分の1。みなさん腹をくくっているのか、今年は荒れはしませんでした。

ちなみに、昨年の1Q決算直後はどんな心境だったのか、昨年のブログを確認していました。「連日、感染が止まらないという報道ばかりで辟易している今日この頃」と、まさか、1年が過ぎ去った今もその状況は全く変わっておりません。

ちなみに下が、昨年の今日(決算直前2020/7/30)の推移です。

なんだかそっくりに見えますが?(笑)

当日は、日経平均は「-0.26%」で、オリランドは「-5.09%」。これも似たような。しかし出来高は146万で今日の3倍。同じに見えても大荒れしました。

こちらも昨年ですが、このまま7月は「11.0%」のマイナスとなり、25日線(紫色)まで戻すことができたのは8/11のこと(8月は1,720円「13.8%」のプラス)。

しかし当時の信用倍率は1倍。今は6倍。そしてDクロス。この違いが今年はどう出ましょうか。個人的には、実験も込みです。