円建保有証券

| 日本株評価額計 | 損益 | 損益(%) | 前回比 |

| 35,264,241円 |

+15,724,457円 |

+80.47 |

+3,591,697円 |

株価低迷に意気消沈しすぎたか、ひっそりと更新をやめてしまった私のポートフォリオなんですが、だんだん戻してきたので1年ぶりにやる気が出ました(^-^;)幸い私の場合、一年空いても銘柄的にはあまり変わっておりません(笑)。

全体的に特定口座のマイナスが大幅に減っているのは、昨年は特に、年末に大き目な損出しを行ったからです。例えば某車屋さんや芳香剤屋さんが長期でプラスになっているわけがありません。後で書きますが、それは5年半持ち続けたGAFAの一角までも崩すことに。

また今年担当してくれた青色申告のお姉さんは、非常に投資知識に長けており、繰越し面についてもたくさんアドバイスを頂きました(青色申告所の職員さん、毎年アタリハズレが大き過ぎてガバガバです。中にはオークションの数万円の売上にも課税させられそうになったり、コロナ中の国保免除制度も知らなかったり、挙句の果てには、米株における日米の二重課税は当たり前だと言い張る謎の職員も(しかも所長)。都度予備知識があったのでギリギリ説明できましたが、制度が目まぐるしく変わるこの時代、自身でスキルと上げていないと損をします)。

「来年もアナタを指名したいのですが、できますか?」(決して深い意味はありません(笑))

とお願いしたら、「指名制度はないのですが(苦笑い)予約時に言っていただいたら通るかもしれません」、との半ツンデレ応対に、来年はiPhoneの行列ばりの気合で、アナタを勝ち取りたいと意気込んでいます(いやちょっと深い意味、あるかも(笑))。

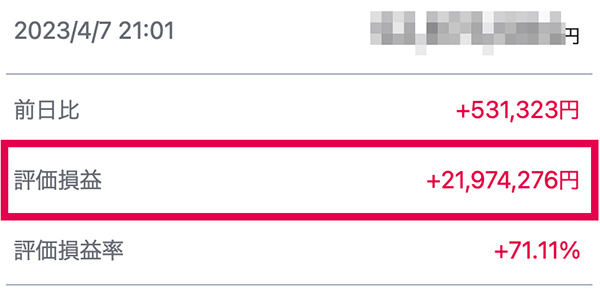

話が飛びましたが、損益「+1,572万」は、昨年3月の「+1,601万」(オリランド新高値時)には及ばずとも、日米を合わせたSBI証券の「My 資産」的にはほぼ過去最高額となりました。

その日米を合わせた評価損益は「+2,197万」となり、うち「+1,206万」にあたる、「55%」はオリエンタルランド様です。

そう、私の血液の55%は東京ディズニーリゾート。

感謝🙇♂️

米ドル建保有証券

| 米国株評価額計 | 損益(外貨) | 損益(円貨) | 前回比 |

| 130,607USD | +29,345USD | +6,379,118円 | -30,820円 |

最初の評価額計が前回の「14万ドル」から「13万ドル」へ大きく減ったのは、例のGAFAの「アレ」を売却したからです。しかし損益では「-3万円」と一年前とほぼ変わらず。円貨損益はドル高円安が効いています。逆に言えば、円安のおかげで平常心を保てています。

そして年末に売ったのは、はいアレです。社名が変わった、元「顔本」。

とはいえ売却の一番の理由は「損出し要員」が枯渇してしまったため。今年は少し大きめな損出しが必要でした。

5年半も楽しませて頂いたのは感謝ですが、GAFAの中では特に長期で持つ株ではないとも感じていたのも事実で、実はその感情は購入当時からありまして、ちょっとスケベ心がうずいてしまった人間の末路だと思ってください(笑)。

2021年には2倍まで昇るも、もうこうなるとスケベ心の塊と化し、欲に溺れて2倍程度じゃ売る気は起きませんでした。この辺も私の弱い心理と分析力の露呈です。

「何事も、得をするのは最初の2割」。Facebookは2017年時点でもすでにその枠からは溢れていたようです。いや、この銘柄を5年半も握るのはやりすぎでした。

今はまた少し盛り返しているようですが、あそこまで乱高下が激しく訴訟だらけの企業にはつき合いきれないという気持ちもありました。過去5年半だけでも、訴訟だ流出だというのは何回あったのよ😅

こんな顔、何回見たことでしょう。

唯一の救いは、購入時の平均為替は1ドル105〜107円でしたので、昨年のドル高円安が大きなサポートとなり、売るなら今しかないということで、額面ほどのマイナスにならなかったのは幸いです。

しかし夢を見させていただいた5年半は感謝しています。

それともう一つ、アドビも売りました。これも理由は損出し要員ですが、落ち目期にありましたからまた時期を見て買えばよいだろうと。現在はビジネスモデルの大変革から世界的にもクリエイターが激増しており、今後もさらに、何をするにもアドビは欠かせないソフトになるはずです。

さて、今もなお日米ともに地合いの苦しい局面を抜け出せませんが、損益に関してはなんとか昨年3月同等に盛り返すことができホッとしております。

長く持つ価値のある企業、はたまた短期でまわす企業、ということも改めて考える良い機会にもなりました。

私の場合、早いうちにこの本に出会えたことも大きいです↓

2005年の本なので銘柄的に風潮が変わっているものもありますが、少なくとも私が投資をはじめた過去6年では、その本芯は変わっていませんでした。

かつFacebookは見事なまでにこの本で言う「成長の罠」でした。

「株主の手にするリターンは、企業の実際の増益率と投資家の期待する増益率との格差で決まる(企業の利益が大きくても投資家の期待が大き過ぎればリターンは小さい)」