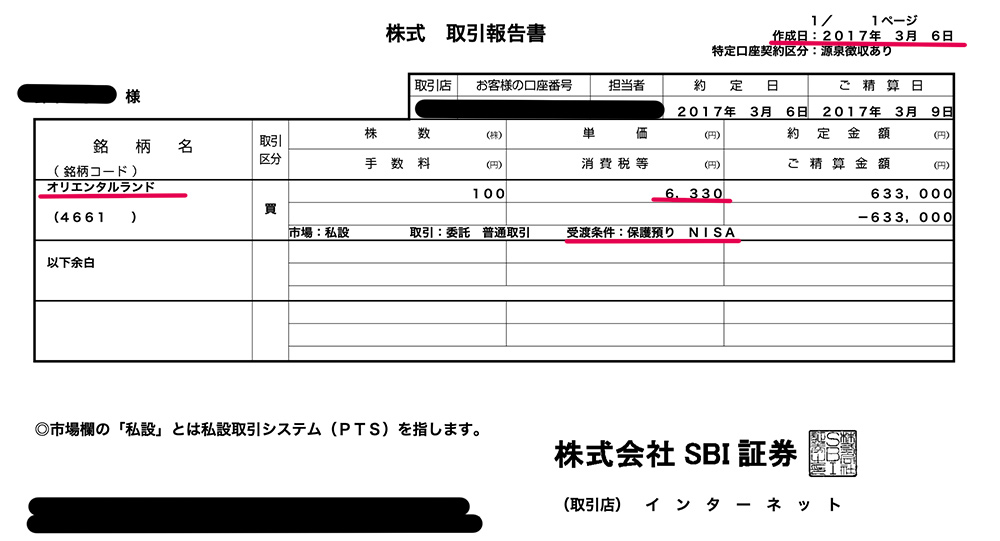

全てのはじまりは、この1枚の取引報告書からでした。

ちょうど5年前の「2017/3/6」、オリエンタルランドに100株、NISAでの株デビューです。

二十歳の頃からの趣味は貯金

昔必ず履歴書に書いていた趣味のひとつは「貯金」です(笑)。

大学の食堂前に三菱銀行のATMがあり、ここから毎日小銭をチャリンチャリンと貯金するために作った口座は、今もメインバンク(なぜ食堂前にATMがあったのかですが、みんなここでお金をおろして食べるんですね(笑)。が、私はその手には引っかかりません)。

一杯の紙カップコーラ、これを我慢すれば50円が貯金できる。なんて考えていたケチ野郎だったかもしれませんが、当時は「ケチは恥ずかしい」という概念が一般的でしたから、友だちの前ではあまり悟られないよう気をつけていました。でもそうすると、たまに飲むコーラがまたうまいんですよ〜😋

この辺の素行が、今でもコンビニではまずモノは買わないということに繋がっています。でもたまに食べるとおいしいんですけどね、コンビニ食も😆

ひろゆきさんがYouTubeでこう言ってました。「自販機でジュース買った経験ってホントよっぽどのときで、人生で多分10回あったかないかだよ。だってスーパーで半額で買えるんだもん」。これ、同感でした。私の場合は人生で100回は利用していると思いますが、直近20年くらいを見るなら私も10回くらいです。

その後いつの日から定期預金に移行し、長い間「定期預金愛好者」だったわけですが、2009年の、新生銀行「年1.7%」を最後に、2013〜2014年あたりにはあらゆる手を尽くしても年1%を切ってしまったことから、株式投資を意識し始めます。

最後に納得できた利率は、2014年、東京スター銀行「右肩上がり円定期」の「0.9%」でした。

当時とにかくいつもお世話になっていたのは「定期預金の鬼」というサイトです。久しぶりに訪れたら、まだあって嬉しい。懐かしいです↓

しかし利率はもうひどいものですね^^;;;;

株式投資に出会う前は、ジャパンネット銀行(現PayPay銀行)、イーバンク銀行(現楽天銀行)など、上のサイトを参考に、満期になるたび様々な口座を作成してお金を移して運用。

当時は、1年で数百円、数千円の預金利息で喜んでいた私です。

2015年3月にSBI証券の口座を作成

口座作成を機に、いざ株の勉強をしてみようと数冊の入門本を購入。

しかし、全く頭に入って来ません。

今思えば理由は簡単で、実際に投資していないので緊張感がゼロだったからです。

いざ始めるまでは口座作成から2年もかかっています。何より、マイナスになるリスクもあることから、それまで定期預金民だった私は、「1円たりともマイナスになることは許せない」と考えていたこともあるでしょう。いやそれ以前に、「お金の知識」が全くなかったのも事実です。

実際証券口座を作った後も、2015〜2016年は、SBJ銀行※の定期預金「0.5%」にお金を入れています。

※「SBI」ではなく「SBJ(新韓銀行ジャパン)」という韓国の銀行です。

そんなモヤモヤとした時間を過ごす中で私の背中を押してくれたのは、トランプ大統領就任時に「えらい大損した」という地元の某社長さんと飲んだときです。

以前ブログにも書きましたが、「とりあえずオリエンタルランドを買おうと思っているんですけど。。。」と話したところ、「あぁ、今すぐ買ってください!あそこって一人勝ちでしょ?」と。

当時の詳しい(?)お話は以下です↓

それまで全く頭に入ってこなかった投資のノウハウは、実際に株を買った瞬間に視界がガラッと開け、自分から情報を取りに行き調べる癖がつきました。その勢いで翌年2018年にはFP3級を受験しましたが、もはや投資分野は勉強する必要がありませんでした。

マイナスになることがあっても、売らなければマイナスじゃない。と考えるようにもなり、幸いなことに、はじめた当時はポンポンポンとうまくいきました。

オリランドを含め、みずほ、LINEなど、よくわからずに数日間で売ったり買ったりなんてこともしていました。

また、GAFA※に縁のあった私はすぐに米国投資もはじめ、この4銘柄には真っ先に飛びつきました。

※当時は「AGFA(エージーエフエー)」や「FANG(ファング)」など、呼び名がコロコロ変わっていましたが、2019年くらいから「GAFA(ガーファ)」で定着しましたかね。マイクロソフトも入れると「GAFAM(ガーファム)」です。

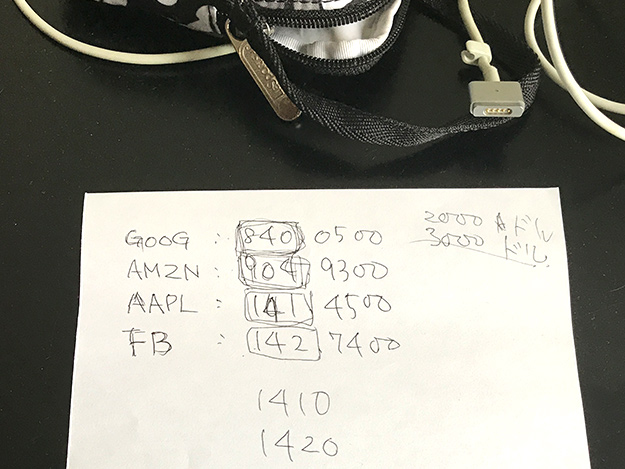

米国株デビューはアマゾンに1株で900ドル。たった1株ですが、おっかなびっくりの得体の知れない世界に10万円弱の投資。十分でしょう。この明細が初めての米国投資でした。

当時の謎のメモも発見(笑)。アップルは4分割前で141ドルだったようです。

この「たった1株」は現在3.2倍になり、1株なのに、今はポートフォリオの含み益第5位に入っているのもすごいです。

もっと買っとけばよかった、と今まで何度も思いましたが、当時そんなことは誰にもわかりませんし、そんなことを考えるのは全く持って無駄なエネルギー消費です。

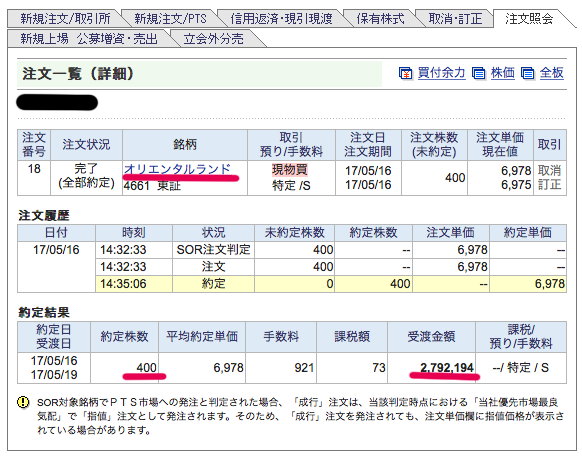

そして何をトチ狂ったか、ちょうど満期になった定期預金があって5月にはオリランド400株増資に動きます。このブログをはじめる2日前でした。これがきっかけで腹をくくってブログをはじめたと言っても過言ではありません。

一撃279万円の現物買いに、クリックする人差し指が震えていた感覚は今もハッキリ記憶に残っており、この中にはもしかしたら一杯のコーラを我慢して貯金した50円も入っているかもしれません。

幸いオリランドの勢いは止まらず、日に日にぐんぐん昇っていきました。結果的に、2017年は55%の上昇。5月の11連騰記録は今も破られていません。

そして翌年待ち受けていた、自分にとっての初めての調整期は、2018年2月のVIXショックでした。

今改めて見ると、たったのこれだけなんですが。これでも当時は結構慌て気味だったことを思い出します。

ということは、コロナショック後に投資を始められた方々は、今の乱高下に耐えきれないというケースも多いのではないでしょうか。今の信じられない高度も含め、かれこれ2年もの間暴風域に入りっぱなしです。

しかしあくまでも今までのお話ですが、オリランドはいつ買っても全員プラスになりました。現在までの最高値は先日2022/2/17の「22,885円」。

5年で何が変わったか

月並みですが、お金の流れや世界に目を向ける頻度がケタ違いに高くなり、常に世界経済が気になるようになりました。いろんなニュースが繋がっていき、お金に対する考え方が明らかに変わりました。もう10年、20年前にはじめていれば、、、と悔やんでも仕方がありません。

マネーリテラシーが上がった、なんて偉そうなことは言えませんが、定期預金にはもう一生戻れないですね。

しかし個人はもとより、「世間一般の変わり方」も気になるようになってきました。

1929年の世界恐慌時、肌感でどうだったかは知る由もありません。今となっては作り話かどうかの判断もできない「靴磨きの少年」のお話は有名です。

「投資人口が激増し、上がりきってしまった株はもう買う人がいなくなり、後は落ちていくだけだった」

なんて記憶していますが、ここ5年を見ても、随分変わってきた感じはあります。

当時は、青色申告の職員たちも「二重課税の租税条約」すら知らず、「米国株?そんなの双国に税金を払うのはあたりまえでしょ?」なんて対応をされ、泣き寝入りした経験もあります(当然私も手続き方法をよく知りませんでした)。

「投資人口が激増し、上がりきってしまった株、、、」ここまでは、現在も当てはまってると言われれば当てはまってるとも考えられます。

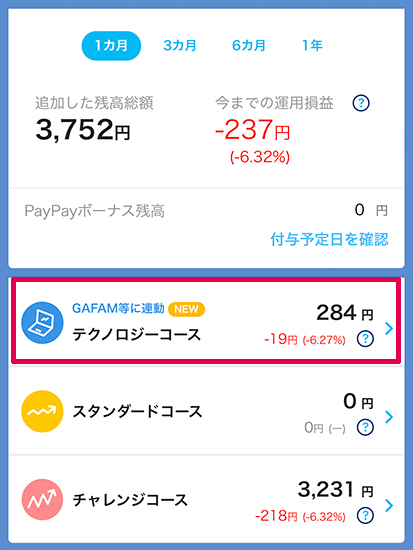

今やこんなところまで浸透↓

これはPayPayのボーナス運用画面ですが、先日「GAFA連動テクノロジーコース」なるものが新設されました。

数百円投資したところでというのもはあるものの、LINEペイや楽天ペイ、auペイでも簡単に投資ができるようになり、各種米インデックスを扱っているものも多く、「おっかなびっくりの得体のしれない米国初投資」から5年、格段に敷居が下がったことは実感できます。

一概にどうだかはわかりませんが、コロナ後の「急回復&急上昇」はこういった動きも少なからず貢献しているのではないでしょうか。YouTubeを見ていても、株式投資、米国株という単語の出現頻度が相当高くなったように思います。

「買う人がいなくなれば、後は落ちるだけ」

という局面に来ていないことだけを祈りたいですね。

ちなみに週末の東証一部の値下がり銘柄数は「1929」(世界恐慌の年と同じ)でした。なんとも不吉な数字です😅車のナンバーにだけは絶対したくないですね(笑)。

以上5年前の投資との出会いは、自分にとっては人生観が変わるほどの非常に魅力的なものであったことは間違いありません。

さて、次の5年はどうなりましょうか。

5年後のオリランドは分割レベルまで上がっているのか、はたまたとっくに分割されているのか、はたまた今回の22,885円が最後の天井か。

早く次の5年が経って欲しいほどに、とにかく未来が楽しみで仕方がありません。

「未来が楽しみ」って、幸せなことです。これも投資をして変わったことのひとつですね。

オリランドには感謝しかありません。

そしてもう一つ。冒頭に書いた「ケチは恥ずかしい」ですが、昔は「散財=金持ち」って印象はありましたけど、今は逆に散財する人のほうが「マネーリテラシーが低い」と考えるようになりました。

昔で言う、憧れの大きな買い物。「家」「車」、、、、今や「家は負債」、「車は産業廃棄物」です(個人の感想含む)。

突然「この100万円をあなたにあげます」と言われたら、何を考えるでしょうか。

どこかの本で読みましたが、日本人はお金の教育を受けていないので、80%は「何に使うか(消費)」だそうです。15%が「貯金(これも将来的に消費)」で、たった5%だけが「この100万円をどうすれば増やせるか(投資)」だそうです。

多分この本です↓

これも「ケチは恥ずかしい」という謎の美学が招いたリテラシーの低さかもしれません。

と、ケチな自分を強引に正当化して終わらせます(笑)。

最後までお読みいただきありがとうございました😊