300円ほど窓を開けて買い気配で寄り付いた日経平均に対して、オリランドは−50円からゆっくりとスタート。

とにかく地合いがよく、自律反発か本反発かは誰にもわかりませんが、決算直前に2%の上昇日となりました。

コロナ後としては今のところ発表翌月(2、5、8、11月)は全て反発月となりましたが、果たして今回はいかに?

過去の決算日(未発表段階の当日)の株終値は以下のようです。

| コロナショック後 | 発表日(直前)の終値 |

| 20.4月本決算 | 14,285円(+1.35%) |

| 20.7月1Q | 12,860円(-5.09%) |

| 20.10月2Q | 15,230円(-1.36%) |

| 21.1月3Q | 16,135円(+1.00%) |

| 21.4月本決算 | 15,490円(-0.77%) |

| 21.7月1Q | 15,025円(-1.27%) |

| 21.10月2Q | 17,940円(-1.24円) |

| 22.1月3Q(今回) | 18,780円(+2.18%) |

特に規則性があるわけではなく、決算発表直前にプラスになったのは過去3回。

今回の【+2.18%】は一応過去最高となる数値ですが、今日は9割近くの銘柄が反発した日でもあり参考にはならないでしょう。ちなみに、昨年1月も反発はしていました。

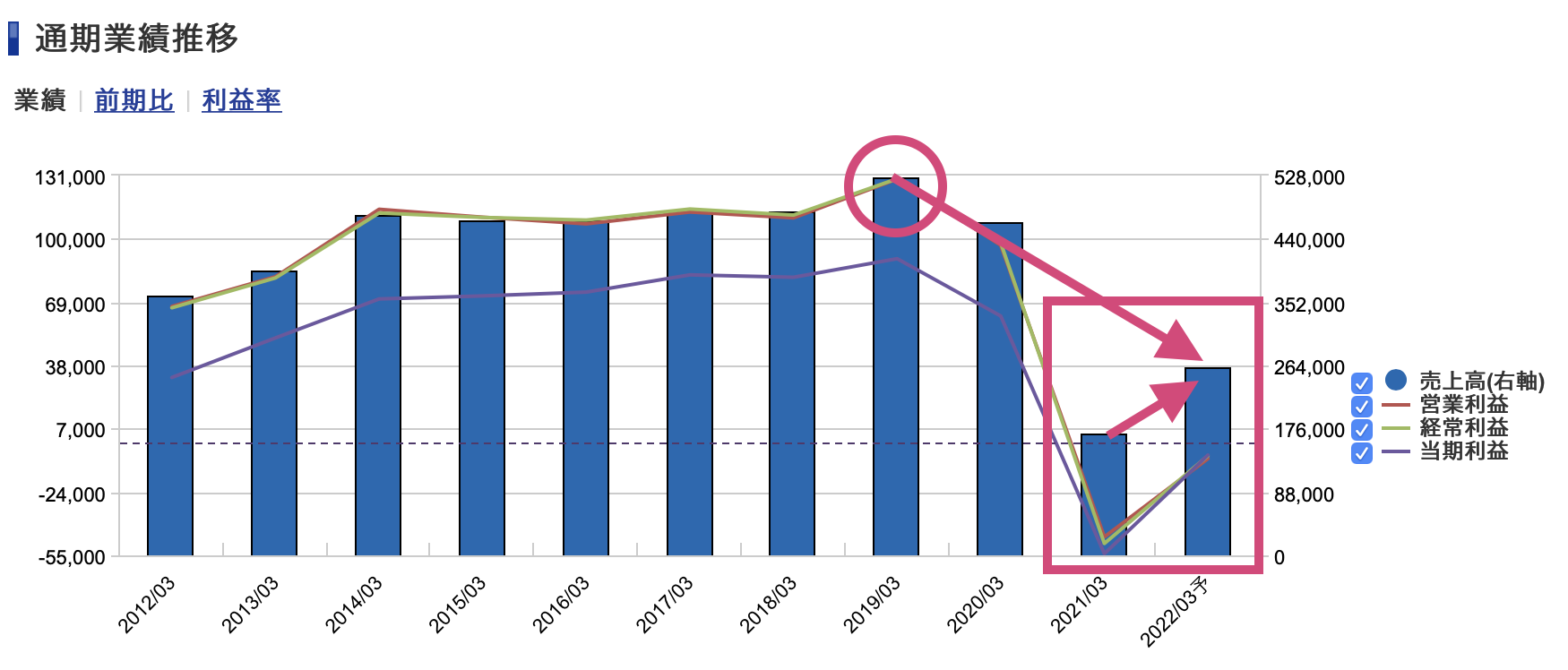

さて、先程16:00にお楽しみ決算発表がありました。トピックは「通期業績予想の上方修正」。具体的には以下です。

まん延防止等重点措置が発出されたものの、 第3四半期実績が10月発表予想を大幅に上回ったため、通期業績予想を上方修正する。

説明会資料では「+11.1%」となっておりましたが、すぐに修正が出ていて、上記の「+9.6%」が正しいようです。ただし、いずれも赤字なのは変わりません。

<修正理由>

①3Q時点で入園者数は予想を上回った。

②一人当たり売上高も予想を上回った。

③今回の「まん防」で4Qは予想を下回る見込みだが、3Qが大幅に上回ったため改善する見通しとなった。

さて、2月の動きはどうなりましょう。多少盲目的に予想をするなら、今回上方修正も重なって昨年同様再び新高値にアタックするというのもひとつ。逆に、この程度かといった失望もひとつ。信用倍率は1倍弱で、市況期待は半々です(昨年同時期は0.62倍)。

ただ今までの2年間を見る以上は、今さら失望する可能性は低いのではと読むのが自然でしょうか。当然2月はこうなるなんて言えませんが、どちらか片方にと迫られれば、、、やはり上にBETとなりましょうか(個人の感想です)。

明らかに視界は開けてきています。しかし「常にバブリー」という重りを背負いながら常人離れした株価を突き進む以上、これからも上がり続けるとは軽はずみには言えない事情もご理解ください。

もっと、業績がこうでPERがこうだからこうなってきた、なんて分析できればよいのですが、この辺あまり関係ない(?)ようなのです、この銘柄は。

ひとまず暴風域は去ったか、本決算の売上高は昨年の約1.5倍に回復する見込みです。でもこれでもまだ35周年時(2019年3月)の約半分。

とはいえ改めて、こんな財務状態でも過去2年、幾度も新高値を重ねてきたというのはロマンですね^^;

本日の日経平均は反発。東証一部の値上がり銘柄数は値上がり銘柄数は1926、値下がりは219、変わらずは36銘柄でした。

前日まで日経平均が1400円を超える下げとなったため、自律反発を狙った買いが優勢となった。外国為替市場で円相場が1ドル=115円台半ばと前日に比べて円安・ドル高で推移し、自動車など輸出関連株を中心に追い風となった。

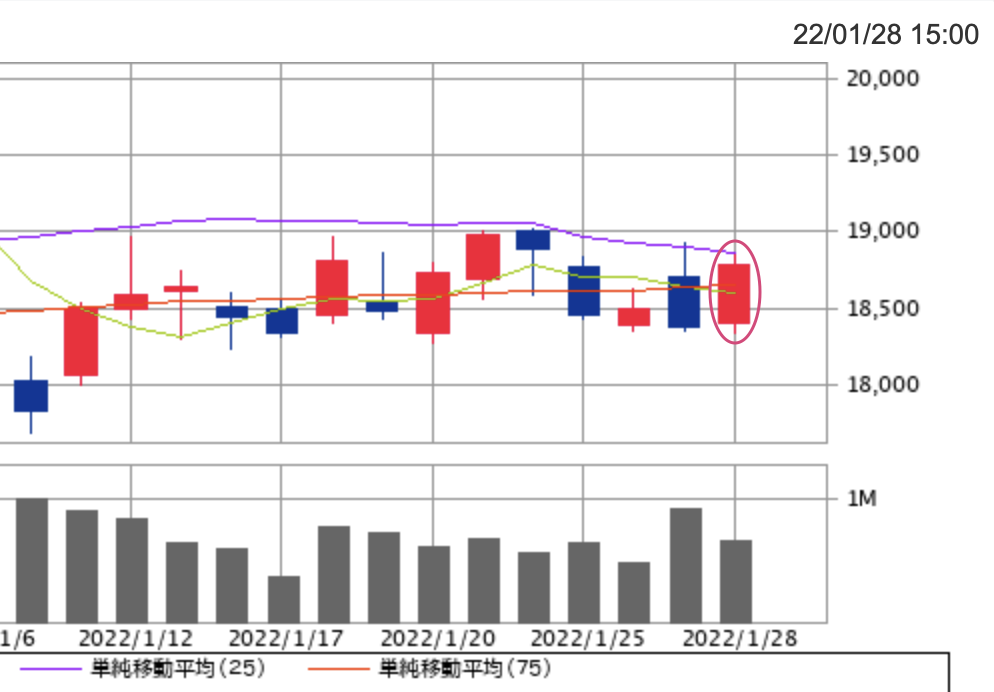

■日経平均:26,717.34円(+547.04円 / +2.09%)

![]() 本日の終値|オリエンタルランド(4661)

本日の終値|オリエンタルランド(4661)

【18,780円】(+400円 / +2.18%)

■最高値:18,845円(12:40)

■最安値:18,330円(09:01)

■値幅:515円

■出来高:669,700

■引け成り:98,300買い